水稻涨价一分钱背后的政策深意

赶在2月的最后一个工作日,国家发改委公布了2020年稻谷最低收购价,2020年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价分别为。这也是四年以来国家首次向稻米市场释放积极的价格信号,打破了稻米市场会继续下调的预期。

实际上,在新型冠状病毒肺炎疫情蔓延期间,很多朋友和我一样慢慢的开始思考疫情对2020年的粮食市场到底能造成多大的影响。很快,总理在2月18日的国务院常务会议上就指出,今年稻谷最低收购价保持稳定,视情可适当提高。鼓励有条件的地区恢复双季稻。

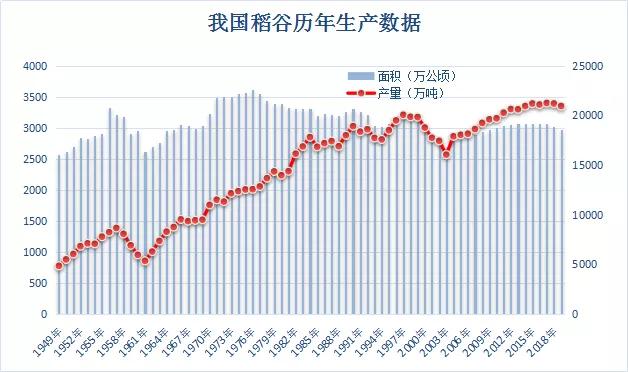

根据国家统计局数据,2019年全国稻谷播种面积2969.4万公顷,同比下降1.6%,但播种面积已然滑落3000万公顷大关;2019年全国稻谷总产20961万吨,同比下降1.19%,产量连续9年维持在2亿吨以上。

还是国家统计局的数据,2019年早稻播种面积445万公顷(6675万亩),比2018年减少34.13万公顷(512.0万亩),下降7.1%。全国早稻总产量2627万吨(525亿斤),自2004年以来首次跌破3000万吨,比2018年减少232.5万吨(46.5亿斤),下降8.1%。由于播种面积减少导致全国早稻产量减少203.7万吨(40.7亿斤),占早稻减产总量的87.6%。

如果拿1976年全国早稻种植培养面积1302万公顷的高点来对比,2019年早稻种植培养面积已经下降了66%。早稻播种面积不但创下有数字记录以来的新低,而且下降趋势俨然没有收住的架势。

要知道,从2016年开始,国家就有意对稻谷最低收购价进行下调,以促进种植结构调整和减轻价格对稻米市场的扭曲,政策基调也从保供稳价趋向于保成本去库存。笔者也一直认为,这样的政策调整十分明智。

在疫情发生以前,按照政策的预期调整方向,2020年稻米市场将依然以稳为主,去库存将继续成为2020年稻米市场最主要的任务。同时我们也能够正常的看到,在稻谷最低收购价下调至农户种植成本线水平附近时,部分农户种植水稻无利可图甚至有亏损情况出现,然而并没有切实有效促进农民增收的其他手段,这也是稻米市场在改革中要面临的难题。

恰巧在2020年初,新型冠状病毒肺炎疫情就这么丝毫没有征兆的爆发了,搅乱了我们每个人的生活,也对粮食市场造成了较大的影响。首先是出于囤货需要,引发了居民的采购潮,成品米供不应求,价格持续上涨明显,部分米企订单突增,原粮库存不足,春节前后采购困难。其次是交通和人员管控,使得米企无法正常开工,原粮采购和成品米外运都变得十分困难。尽管后期各地政府为粮食加工公司开通了绿色通道,但因通行证数量有限,且跨省运输各地交通管制仍然十分严格,相关的购销问题不断凸显。

更为严重的是,有人对比了2003年SARS爆发期间我国粮食市场的情形,当年,除了肆虐的非典疫情,我国长江中下游还遭遇了严重的旱灾,2003年水稻大幅减产,稻米价格持续上涨,为避免又出现类似情形,国家政策层面必须未雨绸缪。显然,如今我国稻米市场供给总体宽松,连年丰收,库存充足,和2003年的大背景完全不同。但我们依然要考虑很多坏因,疫情期间,部分南方地区尤其湖北省,春耕在即,提高最低收购价可以提振种植者的信心,减少或避免弃种现象的发生,保证不误农时,及时耕种,增强我国农业抵抗风险的能力。鼓励恢复种植双季稻,也能使得异常复工的农民工有所劳,有所得,维护社会安定,保障农民基本生活。

当前我国水稻的政策性库存规模仍然十分庞大,保守估计,粳稻库存占据了总库存的85%以上,是仓库存储上的压力最大的品种。从供需面来看,每年的结余量还在持续增加,这也是2020年国家并没有调整粳稻最低收购价的主要原因。

从历年最低收购价能够准确的看出,此次籼稻最低收购价各自上调0.01元/斤,调整幅度历史最小,对农户的实际种植收益几无影响,旨在向各主体传递积极的市场信号。

至于大家很关注的限量收购问题,这个政策是仿效小麦的。最低收购价最终回归政策的托底功能,既要守住粮食安全底线,又要更加有效地发挥市场机制作用,激发市场活力,引导农民调整种植结构,按市场需求种植质优价高的品种,促进农业提质增效。这样才可以从根本上增加种粮收益。

短期来看,各地院校延期开学,企业推迟复工,节后需求小高峰难以再现,对大米市场消费将造成较大影响。其中黑龙江因余粮较多,质量偏差,开春后霉变几率较大,物流公司跨省办理通行证较为困难,使得东北大米在到达港口后无法顺利外运,市场坏因较多,走势难言乐观。苏皖地区前期消耗较大,基层粮源见底,价格存上涨空间,随着周边各级储备轮换拍卖开始,市场行情报价或受影响。籼稻米供需总体处于紧平衡状态,短期来看优质稻米依然紧俏,普通中晚籼稻米以稳为主。虽疫情得到控制,开工率逐步提升,运输紧张的情况也会逐步缓解,大米成本上涨的情况将得到遏制。

疫情过后,稻谷市场面临的供需基本面或继续宽松有余,不具备大涨基础。政策性稻谷拍卖持续,拍卖成交价格将主导市场走向。预计 2020 年国内稻谷市场将以稳为主,窄幅震荡,新陈价差或小幅增加。中晚籼稻走势会更加活跃,2020 年产中晚籼稻存在小幅上升空间。粳稻方面,黑龙江粳稻受品质下降拖累,价格难有起色,江苏粳稻受原粮逐步减少影响,购销趋于活跃,价格出现小幅上涨,2020 年价格有继续走高可能,着重关注当地及上海省级及地市储备投放情况。早籼稻因为库存量少、需求偏弱影响,新粮上市前价格将由陈稻拍卖成交价主导,波动幅度较小。

2020年是特殊的一年,为保障粮食安全和人民生活稳定,政策也要进行一定的调整。从长久来看,国内稻米市场仍然会朝着既定方向进行种植结构调整和最低收购价政策改革,最终实现合理的市场化。